林芝市退役军人事务局2019年部门决算

- 2020年09月10日 17时54分

-

- 分享到

目 录

第一部分 林芝市退役军人事务局概况

一、部门决算单位构成

二、部门职责和机构设置

第二部分 林芝市退役军人事务局2019年度部门决算明细表

一、收入支出决算总表

二、财政拨款收入支出决算总表

三、收入支出决算表

四、收入决算表

五、支出决算表

六、一般公共预算财政给拨款支出决算明细表

七、一般公共预算财政拨款基本支出决算明细表

八、一般公共预算财政拨款项目支出决算明细表

第三部分 林芝市退役军人事务局2019年度部门决算情况说明

第四部分 名词解释

第一部分

林芝市退役军人事务局概况

一、部门预算单位构成

我局为一级预算单位,其部门预算由局机关和下属1个中心组成。

二、部门职责和机构设置

(一)部门职责。

(1)组织实施退役军人思想政治、管理保障和优抚安置等工作的政策法规,研究起草相关地方性法规和政府规章草案,褒扬彰显退役军人为党、国家和人民牺牲奉献的精神风范和价值导向。

(2)负责军队转业干部、复员干部、离休退休干部、退役士兵和无军籍退休退职职工的移交安置工作和自主择业、就业退役军人服务管理工作。

(3)组织实施并指导退役军人教育培训工作,协调扶持退役军人和随军随调家属就业创业。

(4)会同有关部门制定我市退役军人特殊保障政策并组织落实。

(5)组织协调落实移交地方的离休退休军人、符合条件的其他退役军人和无军籍退休退职职工的住房保障工作,以及退役军人医疗保障、社会保险等待遇保障工作。

(6)组织实施并指导伤病残退役军人服务管理和抚恤工作,制定有关退役军人医疗、疗养、养老等机构的规划政策并指导实施。承担不适宜继续服役的伤病残军人相关工作。组织指导军供服务保障工作。

(7)组织实施并指导全市拥军优属工作。负责现役军人、退役军人、军队文职人员和军属优待、抚恤等工作,负责国民党抗战老兵等有关人员优待政策的落实。协助部队做好征兵工作。

(8)负责烈士及退役军人荣誉奖励、军人公墓管理维护、纪念活动等工作,依法承担英雄烈士保护相关工作,申报我市拟列入全国和自治区重点保护单位的烈士纪念建筑物名录,总结表彰和宣扬退役军人、退役军人工作单位和个人先进典型事迹。

(9)指导并监督检查退役军人相关法律法规和政策措施的落实,组织开展退役军人权益维护和有关人员的帮扶援助工作。负责退役军人信访工作。

(10)完成市委和市人民政府交办的其他任务。

(11)职能转变。市退役军人事务局应加强退役军人思想政治工作和服务保障体系建设,建立健全集中统一、职责清晰的退役军人管理保障制度,协调各方力量更好地为军人军属服务,维护军人军属合法权益,让军人成为全社会尊崇的职业,褒扬彰显退役军人为党、国家和人民牺牲奉献的精神风范和价值导向,更好地为增强部队战斗力和凝聚力做好组织保障。

(二)部门机构设置。

我局内设局办公室(政工人事科、规划财务科)、军转安置和就业创业科、拥军优抚和权益维护科、退役军人服务中心共4个科室预算组成,我局行政编制13人,事业编制4人,2020年年初预算按转隶人员7人预算、后续退役安置就业到我单位工作的2人及因工作需要调进人员8人的预算年末再进行追加。

第二部分

林芝市退役军人事务局

2019年度部门决算表

(表格详见附件1-8)

一、收入支出决算总表

二、财政拨款收入支出决算总表

三、收入支出决算表

四、收入决算表

五、支出决算表

六、一般公共预算财政给拨款支出决算明细表

七、一般公共预算财政拨款基本支出决算明细表

八、一般公共预算财政拨款项目支出决算明细表

第三部分

林芝市退役军人事务局

2019年度部门决算情况说明

一、收入支出预算执行情况说明

(一)收入支出年初预算安排情况

2019年财政拨款收入年初预算数2798.15万元(该资金包括民政局直接转入的财政拨款结转收入800.09万元)其中:义务兵优待689.63万元(该资金包括民政局直接转入的财政拨款结转收入322.23万元)、安排用于支付义务兵优待及自主择业退役士兵一次性补助金,其他优抚支出349.19万元(该资金包括民政局直接转入的财政拨款结转收入147.94万元)用于安排支付优抚对象生活补助金,军队移交政府的离退休人员安置经费1267.70万元(该资金包括民政局直接转入的财政拨款结转收入291.24万元)用于安排支付无军籍及军休干部工资、管理服务费,其他退役安置支出282.53万元、用于安排支付军转干部取暖费和管理服务费),行政运行103.51万元,用于安排购办公设备购置、公务用车购置及日常公用经费开支,其他退役军人事务管理支出31.91万元、用于安排支付烈士纪念日、国庆、建军节活动支出,其他社会保障和就业支出1.64万元,用于安排困难群众临时价格补贴,优抚对象医疗保障金72.04万元、(该资金包括民政局直接转入的财政拨款结转收入38.65万元)用于优抚对象医疗报销。

(二)收入支出预算执行情况说明

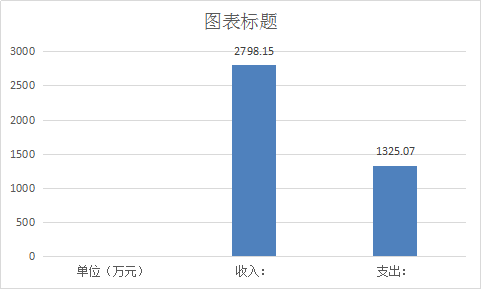

2019年财政拨款收入2798.15万元(该资金包括民政局直接转入的财政拨款结转收入800.09万元),支出1325.07万元(该支出包括民政结转资金支出207.61万元)、义务兵优待689.63万元(该收入包括民政直接转入的财政拨款收入322.23万元)、支出87.89万元(该支出包括民政结转资金支出46.11万元),其他优抚支出收入349.19万元(该收入包括民政直接转入的财政拨款结转资金收入147.97万元)、 支出341.03万元(该支出包括民政结转资金支出 147.97万元),军队移交政府的离退休人员安置经费1267.10万元(该资金包括民政局直接转入的财政拨款结转收入291.24万元)支出651.75万元(该支出包括民政结转资金支出 13.53万元),其他退役安置支出282.53万元、支出143.05万元、行政运行103.51万元、支出87.31万元,其他退役军人事务管理支出31.91万元、支出12.34万元,其他社会保障和就业支出1.64万元、支出1.62万元,优抚对象医疗保障金72.04万元(该收入包括民政直接转入的财政结转资金收入38.65万元)暂未支出。

1、收入支出与预算对比说明

2019年财政拨款收入年初预算数2798.15万元(该资金包括民政局直接转入的财政拨款结转收入800.09万元),支出1325.07万元(该支出包括民政结转资金支出207.61万元)、资金结余较大的原因是我单位是新成立单位,资金收入是通过财政从民政、人社的资金中进行调减至我单位,目前如医疗保障金、退役安置补助暂未支出。

2、收入支出结构说明

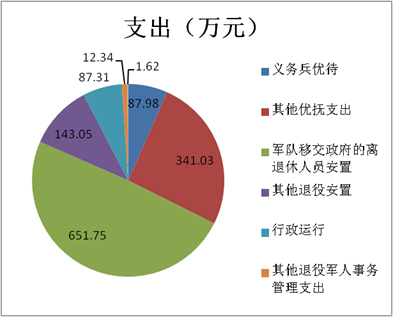

义务兵优待支出87.98万元、占总支出的6.64%,其他优抚支出341.03万元,占总支出的25.74%,军队移交政府的离退休人员安置651.75万元,占总支出的49.19%,其他退役安置支出143.05、占总支出的10.79%,行政运行87.31万元,占总支出的6.59%,其他退役军人事务管理支出12.43万元,占总支出的0.93%,其他社会保障和就业支出1.62万元,占总支出的0.12%。

3、支出按经济分类科目说明

(1)“三公经费”支出情况

2019年“三公”经费支出59.92万元,其中: 2019年公务用车运行维护费2.28万元,公务用车购置费56.85万元(包括车辆购置税和保险),公务接待费0.77万元

(3)其他和商品和服务支出12.99万元,主要是慰问优抚对象、烈士纪念日活动、光荣牌制作费、烈士陵园管理人员工资。

这些支出保障了局机关正常运转。

4、财政拨款收入、支出分析。

财政拨款收入2798.15万元(该资金包括民政局直接转入的财政拨款结转收入800.09万元), 支出1325.07万元(该支出包括民政结转资金支出207.61万元)全部为基本支出和项目支出,结转资金主要是优抚对象医疗保障金、自主择业军转干部管理工作经费等。

(四)当年预算执行中存在的问题、原因及改进措施

存在的问题:由于我单位是2019年3月挂牌新成立单位,单位成立后有7名转隶人员,公用经费只调减了1.59万元,远不够单位的日常公用开支。

改进措施:增强预算编制的科学性和可行性,建立健全部门单位内部控制制度,进一步完善公用经费定额标准体系。

(五)年末结转和结余情况

2019年财政拨款收入年初预算数2798.15万元(该资金包括民政局直接转入的财政拨款结转收入800.09万元),支出1325.07万元(该支出包括民政结转资金支出207.61万元)、结转资金1473.08(包括民政局直接转入的财政拨款结转592.48) 其中: 义务兵优待结转资金601.65 (包括民政局直接转入的财政拨款结转276.12万元) 其他优抚支出结转资金8.17万元, 军队移交政府的离退休人员安置经费结转资金615.95(包括民政局直接转入的财政拨款结转277.71万元, 其他退役安置支出结转资金139.48 行政运行结转资金16.20 万元, 其他退役军人事务管理支出结转资金19.57 其他社会保障和就业支出结转资金0.02万元,优抚对象医疗保障结转资金72.04(包括民政局直接转入的财政拨款结转38.65万元)。

三、资产负债情况分析

2019年资产合计2577.92万元,(固定资产原值681.77万元),负债合计423.08万元,净资产合计2154.85

四、本年度部门决算财务工作开展情况

(一)本单位财务管理、决算组织、编报、审核情况

我单位进一步健全了财务管理管理制度,规范会计行为,严格执行各项财务制度,认真执行财务预算,按照会计制度规定进行账务处理,加强了“三公经费”支出监管,杜绝不合理支出,决算数据和财政核对一致后,严格按照账务实际支出编报决算。

(二)本部门决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

我单位2019年部门预算在政务网上已经公开,财政局对我单位决算已经批复。

(三)对部门决算管理及报表设计的意见建议。

部门决算报表中“三公经费”审核公式统计数不能超过预算数,在实际支出中有时会超过预算数,建议增加支出详细说明。

(四)对加强部门决算数据分析利用工作的建议

决算编报的质量如何,决算分析的质量占很大因素。主是要提高会计人员的文字功底和业务水平,加强对现成的决算数据的分析能力,加强对单位财务收支状况和资金使用情况的分析能力,并在此基础上认真归纳总结,撰写出符合要求的高质量决算分析报告。

第四部分

名词解释

一、财政拨款收入,指中央财政当年拨付的资金

二、其他收入,指上述“财政拨款收入”以外的收入,主要是按规定动用的存款利息收入等。

三、上年结转,指以前年度尚未完成,结转到本年度仍按原规定用途继续使用的资金。

附件: 决算报表

决算报表

扫一扫在手机打开当前页

相关信息